Terminal płatniczy, znany również jako terminal kart płatniczych, to urządzenie elektroniczne używane do przetwarzania transakcji kartą płatniczą. Obecnie znajdziesz go w zasadzie każdym sklepie. Jakby nie patrzeć, żyjemy w końcu w erze płatności bezgotówkowych.

Terminal umożliwia dokonywanie płatności za pomocą kart kredytowych, debetowych lub innych rodzajów kart płatniczych. Rozwiązanie to stosuje się chętnie w sklepach, restauracjach, hotelach i innych miejscach, gdzie klient dokonuje zakupu produktów lub usług.

Co jeszcze musisz wiedzieć o terminalu płatniczym? Sprawdź koniecznie w dzisiejszym poście!

Czym jest terminal płatniczy?

Zanim przejdziemy do konkretów – poznajmy definicję. Terminal płatniczy to elektroniczne urządzenie używane do przetwarzania transakcji kartą płatniczą. Jego główną funkcją jest umożliwienie klientom płacenia za towary lub usługi. Mogą tego dokonać korzystając z kart kredytowych, debetowych lub innych rodzajów kart płatniczych.

Urządzenia te mogą występować w formie stacjonarnej, przenośnej lub online. Wybór ten pozwala na dostosowanie narzędzia do różnych potrzeb handlowców. Terminale są też zdecydowanie bezpiecznym rozwiązaniem. Współcześnie każdy terminal płatniczy wyposaża się w różnorakie zabezpieczenia. Do najpopularniejszych należą czytniki kart chipowych, co przyczynia się do zwiększenia bezpieczeństwa transakcji.

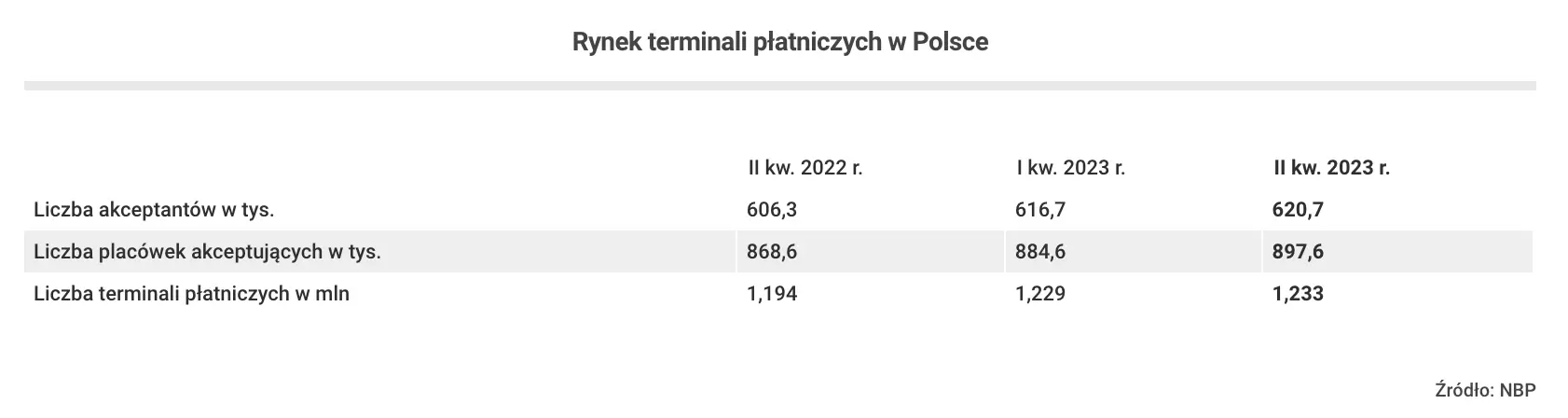

Jak wskazuje NBP, terminal płatniczy to narzędzie niezbędne w procesie sprzedażowym. Ma się ono dobrze, a właściwie – z każdym rokiem coraz lepiej.

Dzięki zaletom, jakie daje terminal płatniczy, sporo klientów de facto przestaje nosić przy sobie gotówkę. Sporo przestaje również korzystać ze standardowych kart płatniczych. Stawiają nie tylko na płatności bezgotówkowe, lecz także na tak zwane płatności cyfrowe. <tu będzie do podlinkowania z wpisem o płatnościach cyfrowych>.

Terminal płatniczy – jak działa?

Każdy terminal płatniczy różni się nieco sposobem działania w zależności od swojego rodzaju.

Urządzenia stacjonarne zazwyczaj podłącza się do sieci za pomocą linii telefonicznej, internetu lub innych połączeń. Terminale przenośne umożliwiają przetwarzanie transakcji w różnych lokalizacjach, często poprzez technologię Bluetooth lub Wi-Fi. Z kolei terminale online obsługują płatności bezgotówkowe zarówno w sklepach internetowych, jak i tradycyjnych punktach sprzedaży.

Niezależnie jednak od powyższych szczegółów, każdy z nich, z punktu widzenia osoby płacącej, działa wedle poniższego schematu:

- Wprowadzenie danych płatniczych – klient dokonuje zakupu i wybiera płatność kartą. Wprowadza swoje dane płatnicze, takie jak numer karty, datę ważności i kod CVV w przypadku płatności online. Jeśli klient dokonuje płatności bezgotówkowych z użyciem stacjonarnego terminala płatniczego – przykłada kartę lub wkłada ją bezpośrednio do urządzenia.

- Odczyt danych z karty – w przypadku kart magnetycznych, terminal odczytuje informacje z paska magnetycznego. W przypadku kart z chipem wspomnianych powyżej, klient wkłada kartę do czytnika chipa.

- Przetwarzanie transakcji – każdy terminal płatniczy nawiązuje połączenie z systemem płatniczym, najczęściej poprzez internet lub sieć telefoniczną. Następnie przesyła informacje o transakcji do procesora płatniczego.

- Autoryzacja transakcji – procesor płatniczy sprawdza, czy klient ma wystarczające środki na koncie lub akceptuje transakcje na kredyt. Transakcję zatwierdza się w przypadku pozytywnej autoryzacji.

- Generowanie potwierdzenia – w kolejnym kroku terminal generuje potwierdzenie transakcji. Drukuje się ją na paragonie lub wyświetlane na ekranie. Jest to etap, na którym klient może również poprosić o otrzymanie potwierdzenia transakcji na maila lub telefon komórkowy.

- Zakończenie transakcji – jest to moment, w którym terminal płatniczy zamyka transakcję, a kwota płatności jest przekazywana na konto handlowca.

- Rozliczenie handlowca – czyli etap, który nie dotyczy już w sposób bezpośredni samego klienta. Kwota transakcji jest przekazywana na konto handlowca po odjęciu opłat transakcyjnych.

Komunikacja z terminalami płatniczymi

Komunikacja z terminalami płatniczymi odbywa się poprzez różne technologie, w zależności od rodzaju terminala i dostępnych opcji połączenia. Oto kilka powszechnie stosowanych metod komunikacji z terminalami płatniczymi:

- Połączenie przewodowe (kablowe): w przypadku stacjonarnych terminali płatniczych, komunikacja często odbywa się poprzez połączenie przewodowe, takie jak linia telefoniczna lub połączenie internetowe. Tego rodzaju kablowe połączenie zapewnia stabilne i niezawodne przekazywanie danych.

- Technologia Bluetooth: niezwykle popularna w terminalach przenośnych. Terminal może łączyć się bezprzewodowo z innymi urządzeniami, takimi jak smartfony lub tablety, co umożliwia obsługę płatności w różnych miejscach.

- Technologia Wi-Fi: niektóre terminale płatnicze obsługują połączenia przez sieć Wi-Fi. To rozwiązanie umożliwia elastyczność w miejscu użytkowania terminala, pod warunkiem dostępności sieci Wi-Fi.

- Transmisja danych przez sieć GSM/3G/4G: terminale płatnicze mogą być wyposażone w moduły GSM, 3G lub 4G. Pozwala to na przesyłanie danych przez sieć komórkową. To rozwiązanie jest przydatne w miejscach, gdzie brakuje dostępu do linii telefonicznej lub Wi-Fi.

- Połączenie przez USB: niektóre terminale płatnicze mogą być podłączane do komputera lub innego urządzenia za pomocą połączenia USB. Ta metoda umożliwia integrację terminala z systemem punktu sprzedaży (POS) lub komputerem.

- Komunikacja zbliżeniowa (NFC): dla transakcji zbliżeniowych, terminal komunikuje się z urządzeniem za pomocą technologii NFC (Near Field Communication). Tego rodzaju terminal płatniczy wykorzystujący NFC jest w zasadzie najbardziej popularną opcją wybieraną przez handlowców.

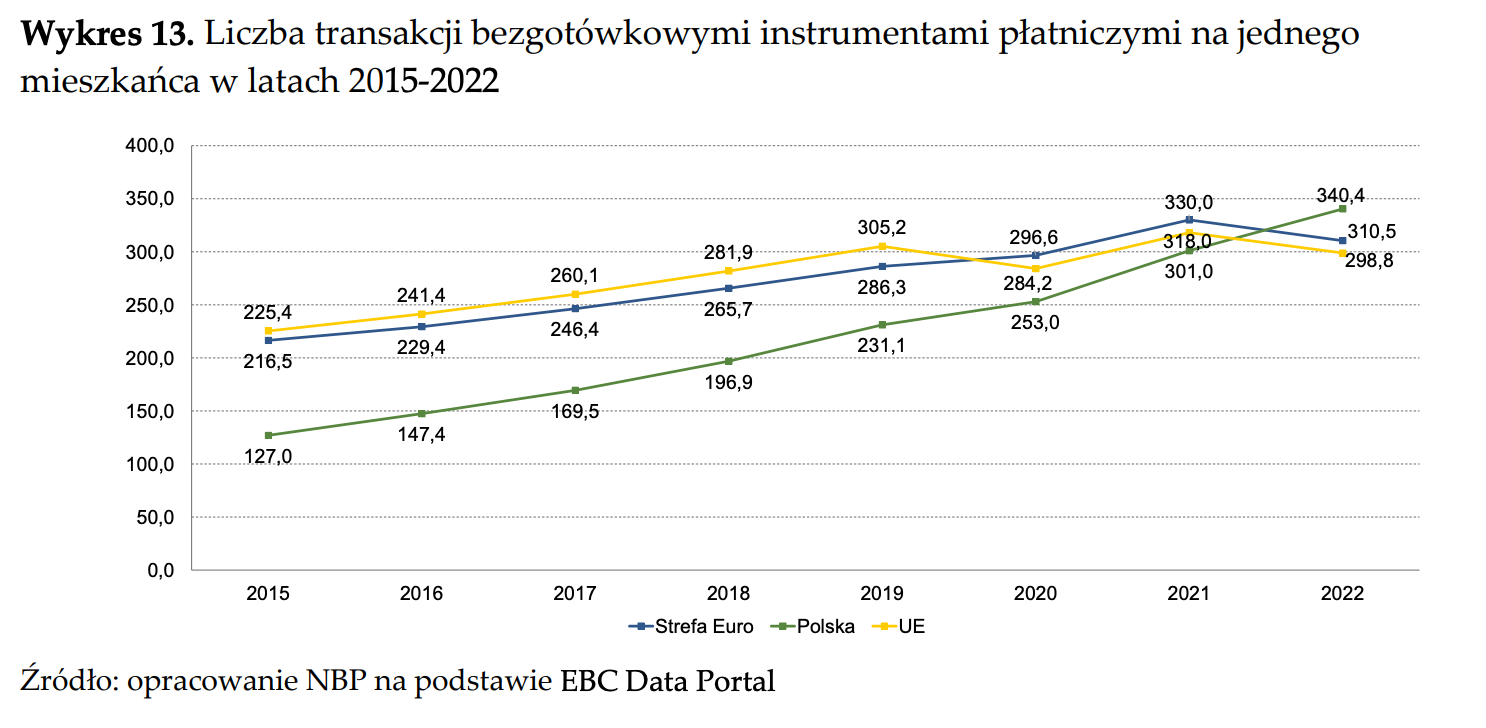

I pamiętaj: nawet jeśli powyższe opisy brzmią z pozoru skomplikowanie, jako handlowiec nie musisz znać się na technikaliach. Musisz jednak mieć terminal. Patrząc na dane przytaczane przez NBP, płatności bezgotówkowe nie są już przysłowiową pieśnią przyszłości.

Bezpieczeństwo komunikacji z terminalami płatniczymi jest kluczowym aspektem, szczególnie w kontekście przetwarzania danych płatniczych. Dlatego wiele terminali korzysta z zabezpieczeń, takich jak protokoły szyfrowania danych, aby zapewnić bezpieczne przesyłanie informacji o płatnościach.

Rodzaje terminali płatniczych: terminale stacjonarne, mobilne, softPOSy

Przyjmowanie płatności bezgotówkowych możliwe jest do zrealizowania za pomocą różnych rodzajów terminali. Obecnie na rynku dostępne są następujące rodzaje terminali płatniczych:

- Terminal stacjonarny, przeznaczony do użycia w wybranym punkcie handlowym. Tego rodzaju narzędzia są podłączone do sieci za pomocą linii telefonicznej, internetu lub innego rodzaju połączeń.

- Terminal mobilny (zwany też przenośnym), który, jak sama nazwa wskazuje, umożliwia dokonywanie transakcji w dowolnie wybranych miejscach. Mobilny terminal płatniczy jest przeciwieństwem stacjonarnego terminala płatniczego i jest polecany do płatności kartą przez klientów w sytuacjach handlu niekonwencjonalnego (chętnie stawiają na niego kurierzy przyjmujący opłaty za paczki pobraniowe, dostawcy jedzenia etc.). Mobilny terminal płatniczy często wykorzystuje technologię Bluetooth lub Wi-Fi do komunikacji z systemem płatności.

- Terminal płatniczy do płatności bezgotówkowych online – używa się go do przetwarzania płatności online, zarówno w sklepach internetowych, jak i w tradycyjnych punktach handlowych. Obsługuje płatności kartami, portfelami cyfrowymi i innymi formami płatności online.

- Terminal samoobsługowy, który znajduje zastosowanie w miejscach, gdzie klienci mogą samodzielnie dokonywać płatności – na przykład w automatycznych kasach w sklepach spożywczych.

- Terminal płatniczy zintegrowany z systemami punktów sprzedaży (POS tzw. point of sale) – zgodnie z nazwą, jest zintegrowany z systemami POS, co ułatwia śledzenie sprzedaży i zarządzanie magazynem.

Ciekawostką może być fakt, że część terminali płatniczych oferuje mniej standardowe funkcje, takie jak doładowanie telefonu komórkowego, cashback, czyli wypłata gotówki w kasie sklepu czy DCC, czyli płatność w walucie karty. Co więcej, nowoczesne terminale mobilne umożliwiają również… wysłanie potwierdzenia transakcji bezgotówkowych na adres e-mail właściciela karty!

Terminale płatnicze: cena i koszty

Jakkolwiek terminale płatnicze pełnią kluczową rolę w ułatwianiu transakcji handlowych, zwiększając wygodę klientów i umożliwiając sprzedawcom akceptowanie różnych form płatności – tak z punktu widzenia właścicieli biznesów nie są rozwiązaniem w stu procentach idealnym.

Darmowy terminal płatniczy jest jednak narzędziem nieco legendarnym. Koszty terminali płatniczych mogą obejmować różne elementy, a ich wysokość zależy od wielu czynników, takich jak rodzaj terminala, firma obsługująca płatności, umowa handlowa oraz warunki rynkowe. Poniżej znajdziesz najczęściej wprowadzane opłaty dotyczące terminali płatniczych:

- Opłaty za dzierżawę lub zakup terminala płatniczego – firma obsługująca płatności może oferować terminale płatnicze do wynajmu lub sprzedaży. W przypadku dzierżawy, przedsiębiorca płaci regularną opłatę za korzystanie z terminala. Zakup narzędzia jest tożsamy z jednorazowym kosztem nabycia urządzenia.

- Opłaty transakcyjne: innym kosztem terminala płatniczego mogą również być opłaty za każdą przetworzoną transakcję. Mogą być one ustalane jako procent wartości transakcji lub jako stała opłata za każdą transakcję.

- Opłaty za usługi dodatkowe – niektóre firmy mogą naliczać dodatkowe opłaty za specjalne usługi, takie jak obsługa płatności online, terminali przenośnych czy transakcji zagranicznych.

- Opłaty za obsługę techniczną – w przypadku awarii lub potrzeby wsparcia technicznego, część firm nalicza opłaty za naprawę lub wsparcie techniczne.

- Opłaty za wdrożenie – zdarza się, że przy korzystaniu z bardziej zaawansowanych systemów, może być naliczona opłata za wdrożenie terminala.

- Opłaty za wczesne zerwanie umowy – jeśli handlowiec decyduje się zakończyć umowę przed jej zakończeniem, firma obsługująca płatności może naliczyć opłatę za wczesne zerwanie kontraktu.

Podsumowując…

Niezależnie od tego czy wybierzesz terminale stacjonarne, terminale mobilne czy jeszcze inne rozwiązanie, jedno jest pewne – prowadząc punkt handlowy przyjmujesz niezwykle wiele transakcji bezgotówkowych. Twoi klienci zapewne w większości dawno już odeszli od płacenia kartą i stawiają na łatwość przyjmowania płatności.

Wybierz więc najlepsze dla Ciebie narzędzie i wyjdź naprzeciw ich potrzebom!

Wirtualna karta kredytowa? Przeczytaj co to jest!